网上股票配资开户

你的位置:股票配资策略_网上股票配资开户_股票配资网上交易 > 网上股票配资开户 > 炒股配资平台 增值税申报,有变!税务局通知

1

增值税申报有变!税务局通知!

一、税务机关为纳税人提供适用增值税征税政策的出口货物信息数据归集服务。纳税人出口适用增值税征税政策的货物,在办理增值税纳税申报时,登录全国统一规范电子税务局,完成出口货物信息数据的用途确认。从事进料加工复出口业务的纳税人在出口货物信息数据用途确认时,需要填报对应出口货物耗用的进料加工保税进口料件金额。

二、根据相关政策规定,调整《增值税及附加税费申报表(一般纳税人适用)》及其附列资料填写说明、《增值税及附加税费预缴表》及其附列资料填写说明(详见附件1和附件2)。

三、本公告自2025年2月1日起施行。《国家税务总局关于增值税消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号)附件2和附件6同时废止。

特此公告。

附件:1.《增值税及附加税费申报表(一般纳税人适用)》及其附列资料填写说明

2.《增值税及附加税费预缴表》及其附列资料填写说明

国家税务总局

2025年1月27日

关于《国家税务总局关于调整增值税纳税申报有关事项的公告》的解读

货物和劳务税司

为进一步提升增值税纳税申报服务和管理水平,税务总局制发了《国家税务总局关于调整增值税纳税申报有关事项的公告》(以下简称《公告》)。现解读如下:

一、适用增值税征税政策的出口货物包括哪些?

答:适用增值税征税政策的出口货物(以下简称出口应征税货物),是指按照现行税收政策规定,在出口环节适用增值税征税政策的货物,包括财政部和国家税务总局根据国务院决定明确取消出口退(免)税的货物,以及按其他规定适用出口征税政策的货物。

二、出口应征税货物的增值税应纳税额如何计算和申报?

答:出口应征税货物的增值税应纳税额,应根据《中华人民共和国增值税暂行条例》及其实施细则、《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号,以下简称39号文件)等文件规定的计税方法和纳税义务发生时间,计算、申报缴纳。

三、纳税人为什么要进行出口应征税货物信息数据用途确认,如何确认?

答:为便于出口应征税货物纳税人准确、规范办理增值税纳税申报,避免遗漏和错误填报,税务机关事先对可能适用征税情形的信息数据进行了归集。纳税人登录全国统一规范电子税务局,对相关出口货物信息数据对应的政策适用、发票开具、出口业务类型等事项,进行用途确认。

从事进料加工复出口业务的纳税人在进行用途确认时,还应根据39号文件有关规定,填报出口货物所对应耗用的进料加工保税进口料件金额。当耗用的保税进口料件总额,和纳税人各纳税期填报的保税进口料件金额之间存在差额时,纳税人应将清算当期产生的调整金额,与当期出口信息数据对应的进料加工保税进口料件金额合并计算后填写。

四、增值税申报表填写说明的调整有哪些?

答:(一)补充了《增值税及附加税费申报表(一般纳税人适用)》第28栏“①分次预缴税额”的填写说明。在填报口径不变的基础上,将“服务、不动产和无形资产按规定汇总计算缴纳增值税的总机构”调整为“按规定汇总计算缴纳增值税的总机构”;优化了销售建筑服务、销售不动产、出租不动产预缴税款的填报说明。

(二)调整了《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第13a至13c行“预征率%”栏次的填报口径。相关行次填表说明中,一是将“第13a至13c行‘二、简易计税方法计税’‘预征率%’:反映营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构”调整为“第13a至13c行‘二、简易计税方法计税’‘预征率%’:反映按规定汇总计算缴纳增值税的分支机构”;二是将“第13a至13c行第14列,纳税人按‘应预征缴纳的增值税=应预征增值税销售额×预征率’公式计算后据实填写”调整为“第13a行第14列,纳税人按规定据实填写;第13b至13c行第14列,纳税人按‘应预征缴纳的增值税=应预征增值税销售额×预征率’公式计算后据实填写”。

(三)删除了建筑服务“异地”“跨县(市)”的表述。《财政部税务总局关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号)规定“按照现行规定应在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在建筑服务发生地预缴增值税。按照现行规定无需在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在机构所在地预缴增值税。”因此删除《增值税及附加税费预缴表》中建筑服务“异地”“跨县(市)”相关表述,调整后的“(一)纳税人(不含其他个人)提供建筑服务”包括纳税人跨县(市、区)(不含同一地级行政区范围内跨县市区)提供建筑服务以及纳税人提供建筑服务收取预收款两类情形。

2

增值税,免征!这几种情况都不用交增值税了!

一、会计必须知道,这些人免征增值税

几点提醒

1.免征增值税,只能开普票不能开专票。

2.直接减免不需要计提减免的增值税,应全部计入收入。

3.同时符合小微企业免征增值税政策和其他免征增值税政策的,按照小微企业免征增值税政策填写申报表。

二、会计必须知道,这18种情形免征增值税

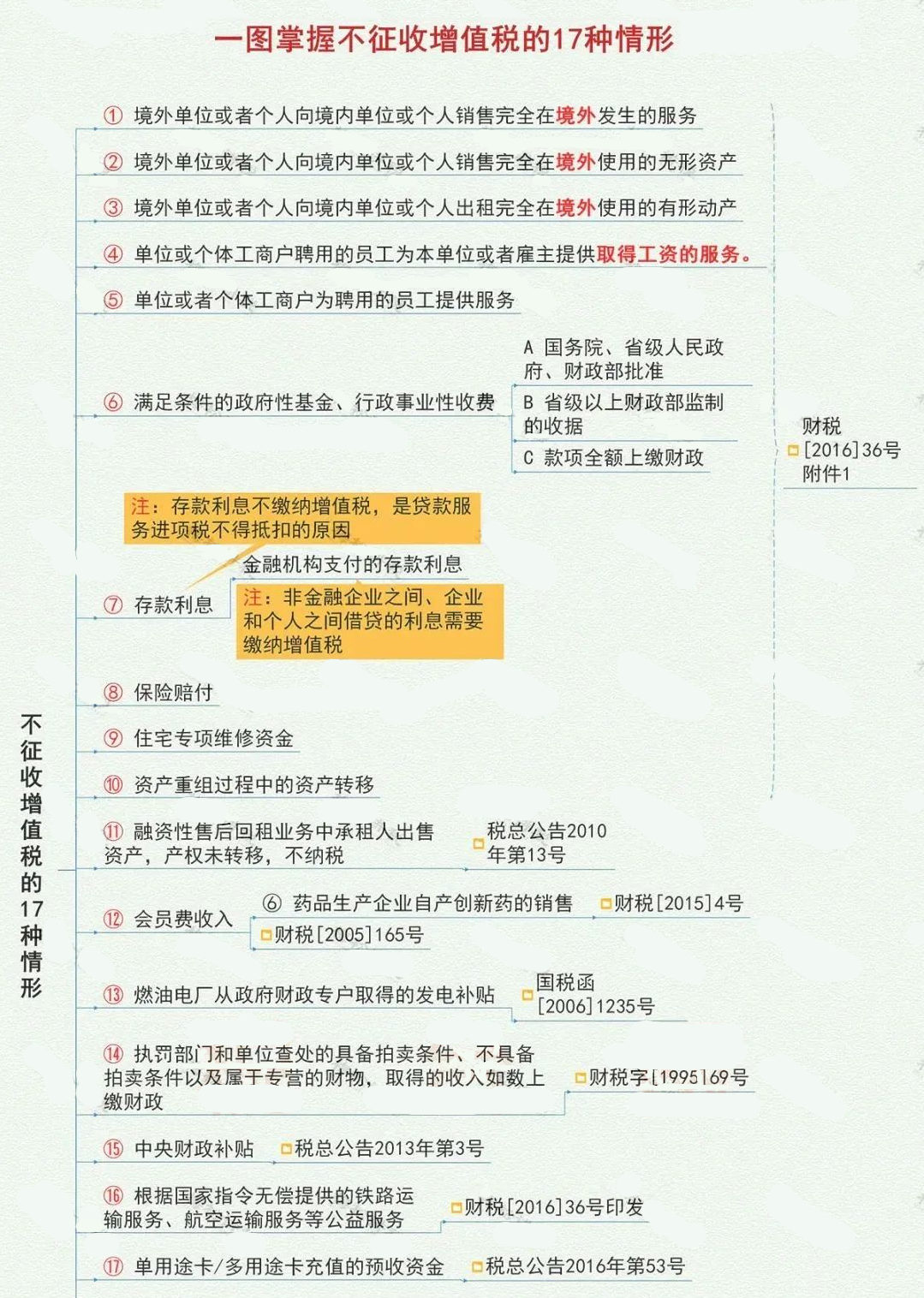

三、会计必须知道,这17种情形不征增值税

四、直接减征

是指增值税纳税人发生增值税应税行为,符合国际政策规定的,在销售时对其计算的应纳税额,直接给予减征。

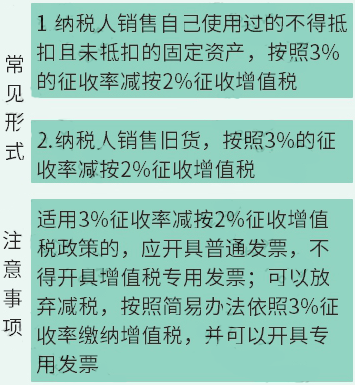

提示:企业出售使用过的固定资产,满足条件的,可以适用简易计税,按照3%征收率减按2%征收。一般纳税人和小规模纳税人都是可以享受的。

这种简易计税以及优惠政策,都只是计算税金的方式不一样,一般纳税人在会计核算时计入的会计科目使用“应交税费——简易计税”,而不计入“应交税费——应交增值税(销项税额)”科目,其他的会计核算步骤跟一般计税一样。

如果是小规模纳税人,都是简易计税,是否享受优惠政策只是计算的税额不一致,会计核算就没有差异,税额都统一计入“应交税费——应交增值税”。

以一般纳税人为例:

1.转入清理:

借:固定资产清理累计折旧固定资产减值准备(如有)

贷:固定资产

2.支付或发生清理费用:

借:固定资产清理应交税费——应交税费(进项税额)(如有)

贷:银行存款等

3.出售:

借:银行存款等

贷:固定资产清理

应交税费——简易计税(按照优惠后应交税额)

4.结转:

借:固定资产清理

贷:资产处置损益(可能在借方)

增值税纳税申报表填写:

一般纳税人在办理增值税纳税申报时,减按2%征收率征收增值税的销售额,应当填写在《增值税及附加税费申报表附列资料(一)(本期销售情况明细表)》二、简易计税方法计税中“3%征收率的货物及加工修理修配劳务”相应栏次;对应减征的增值税应纳税额,按销售额的1%计算填写在《增值税及附加税费申报表(一般纳税人适用)》“应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

来源:猫叔说税、税务师顾姐、财务第一教室、国家税务总局、小陈税务等

- 2025-01-01利率杠杆 Ultima Markets(um)重磅解读:韩国危机只是冰山一角,透过韩国看全球

- 2025-01-07十大配资平台排名 2024年12月15日全国主要批发市场鲅鱼价格行情

- 2025-02-17超高配资 总投资388亿元 北京密云集中开工62个重点项目

- 2025-03-18股票配资盘 多空争夺战一触即发,金价冲破3000美元后会怎么走?

- 2025-02-25配资平台网址 亚信安全发生11笔大宗交易 合计成交3012.59万元